Il numero di sinistri stradali determina l’aumentare o il diminuire del Premio Assicurativo.

Un documento visionabile che nedetermina la quantità sulla base dei cinque anni è aggiornato dall’ANIA (Associazione Nazionale Italiana delle Assicurazioni).

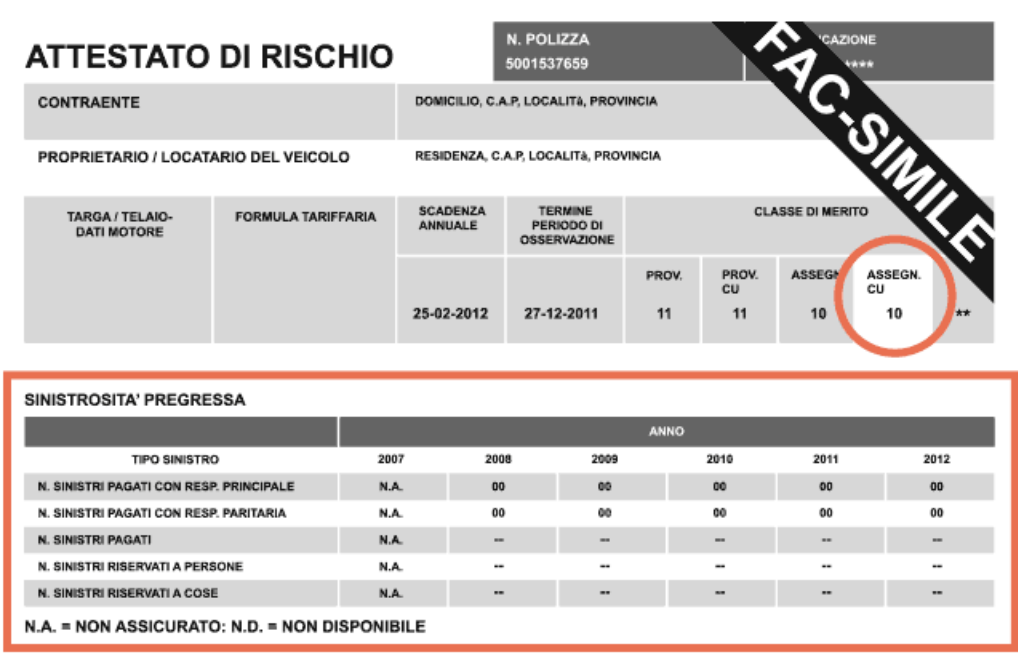

Nel suo pubblico registro tale documento prende il nome di “attestato di rischio“. Nell’immagine puoi vederne un fax simile.

Come si può notare vengono presi in esame gli ultimi 5 anni che servono a determinare la frequenza sinistrosa del veicolo.

Tale frequenza incide sulla preventivazione finale dell’autoveicolo da parte dell’assicurazione.

L’aspetto della gestione dei sinistri assume un’importanza rilevante in quanto la maggioranza dei legali interviene solo in caso di sinistro con “ragione” in quanto sono direttamente interessati e coinvolti, essendo “remunerati” dalle compagnie assicurative. Le compagnie assicurative invece, non gradiscono questo tipo di intervento perché dovendo comunque pagare il sinistro avvenuto desidererebbero evitare le inutili spese legali in aggiunta.

Il risultato è disdetta a fine anno della polizza da parte della compagnia oppure annullamento scontistica in polizza.

In caso di sinistro “passivo” o con “torto” il legale non ha nessun interesse ad intervenire in quanto non sarà remunerato da nessuno.

È proprio in questo caso, invece che l’intervento di un legale specializzato diverrebbe fattore remunerante per il cliente se riuscisse a rendere tale sinistro paritario o addirittura attivo se ve ne sono le circostanze.

Inoltre anche in caso di denunce false un legale specializzato sarebbe da deterrente perché non si produca un iniquo esborso da parte della Compagnia di assicurazione e un aumento di classe sull’attestazione di rischio.

TUTTO QUESTO NOI LO FACCIAMO GRATUITAMENTE , non perché siamo buoni ma perché è nostro interesse cercare di risolvere al meglio la gestione dei sinistri del nostro cliente per poter presentare l’anno successivo alle compagnie una posizione contrattualmente invitante del cliente stesso e quindi favorevole per noi a richiedere il migliore trattamento in fase di scontistiche.

Questo è un aspetto della “COINTERESSENZA” (interesse in comune) tra noi e il nostro cliente. Per ovvi conflitti di interesse essendo un’agenzia, “dipendente” della compagnia per cui opera, questa non potrà MAI operare in COINTERESSENZA con il proprio cliente, e quindi ove se ne presenti l’occasione farà sempre gli interessi della compagnia per cui lavora, opera, ne detiene il mandato e ne riceve le provvigioni.

Contattaci e scoprirai le soluzioni più vantaggiose per te con un risparmio garantito.